你好,欢迎来到保优赔

大家好,我是专注于理赔服务的慧赔哥--。

最近,接到同事的一个理赔求助:

客户2019年6月20日在单位投保某公司承保的团体重疾险。2019年8月份在单位体检中发现甲状腺结节,11月份住院经进一步检查治疗,手术病理确诊甲状腺癌。

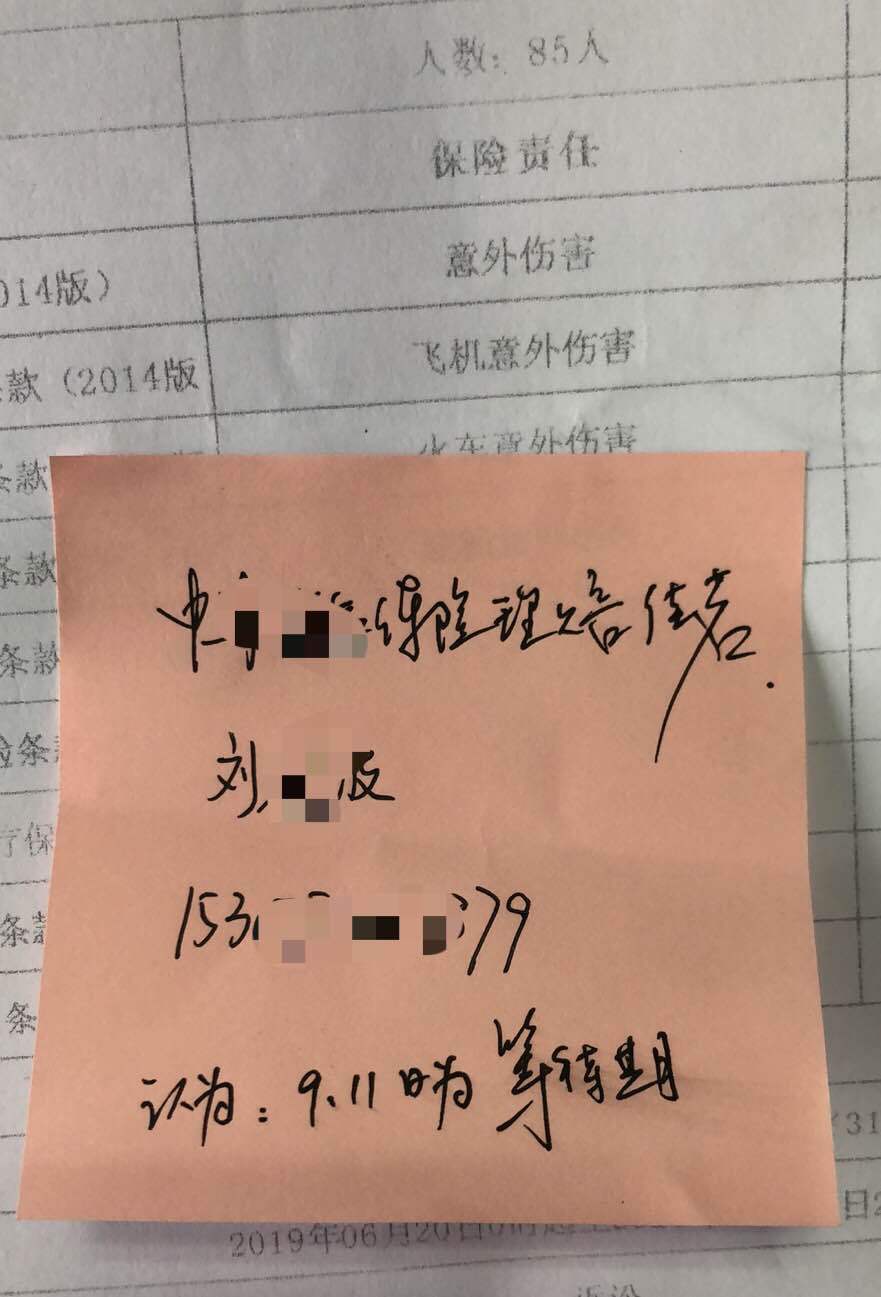

后客户在2019年12月向保险公司申请理赔,截止至2020年3月31日,只收到保险公司业务员手写的拒赔通知书一张:

这是我从业以来见到过的最不正经拒赔通知

这是我从业以来见到过的最不正经拒赔通知

客户感觉保险公司的拒赔不合理,遂寻求经纪人的帮助。

我们来梳理一下时间线:

1、2019年6月20日团体重疾险生效,等待期90日。

2、在8月份单位体检中发现甲状腺结节。

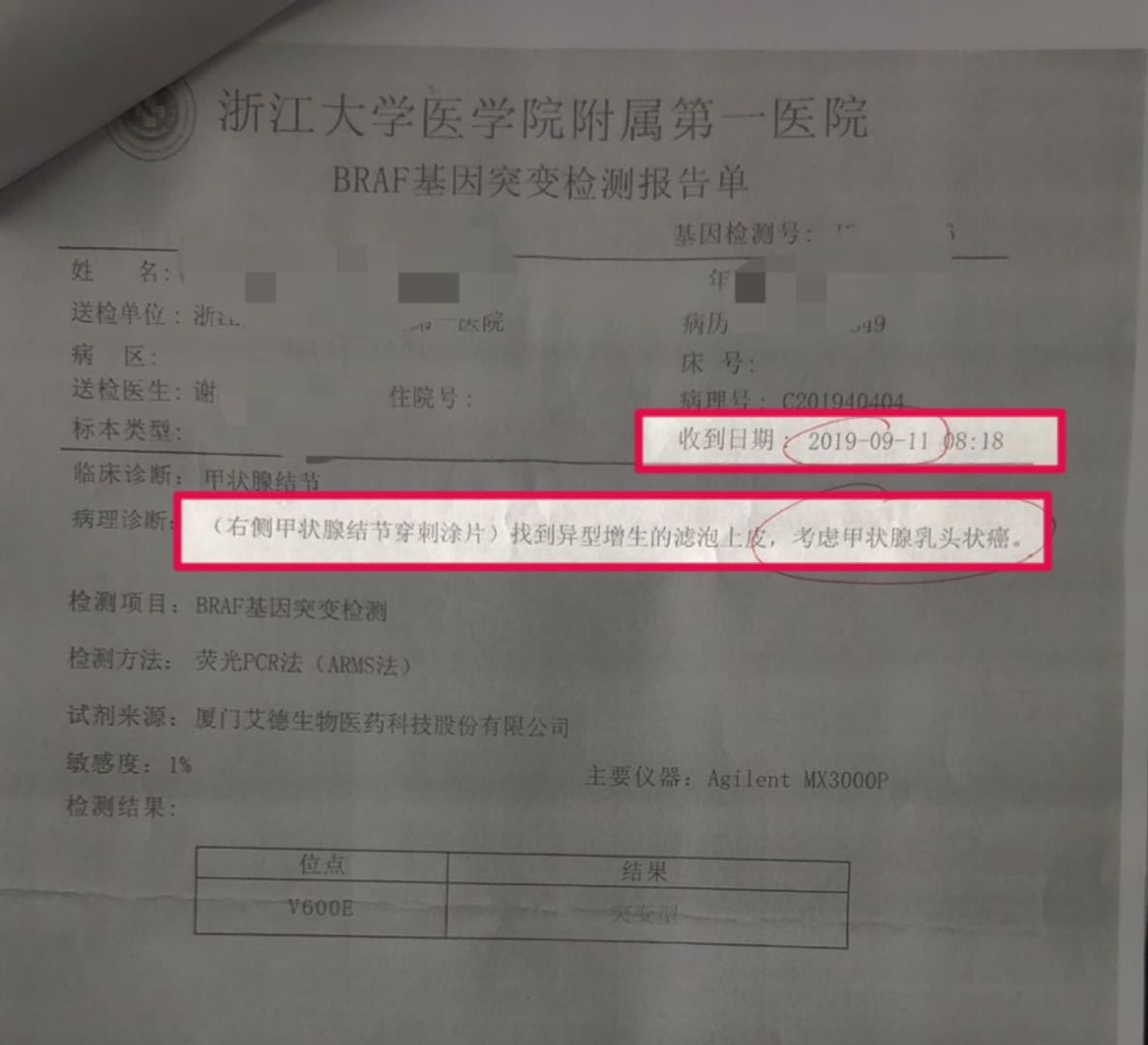

3、9月11日穿刺怀疑是甲状腺乳头状癌。

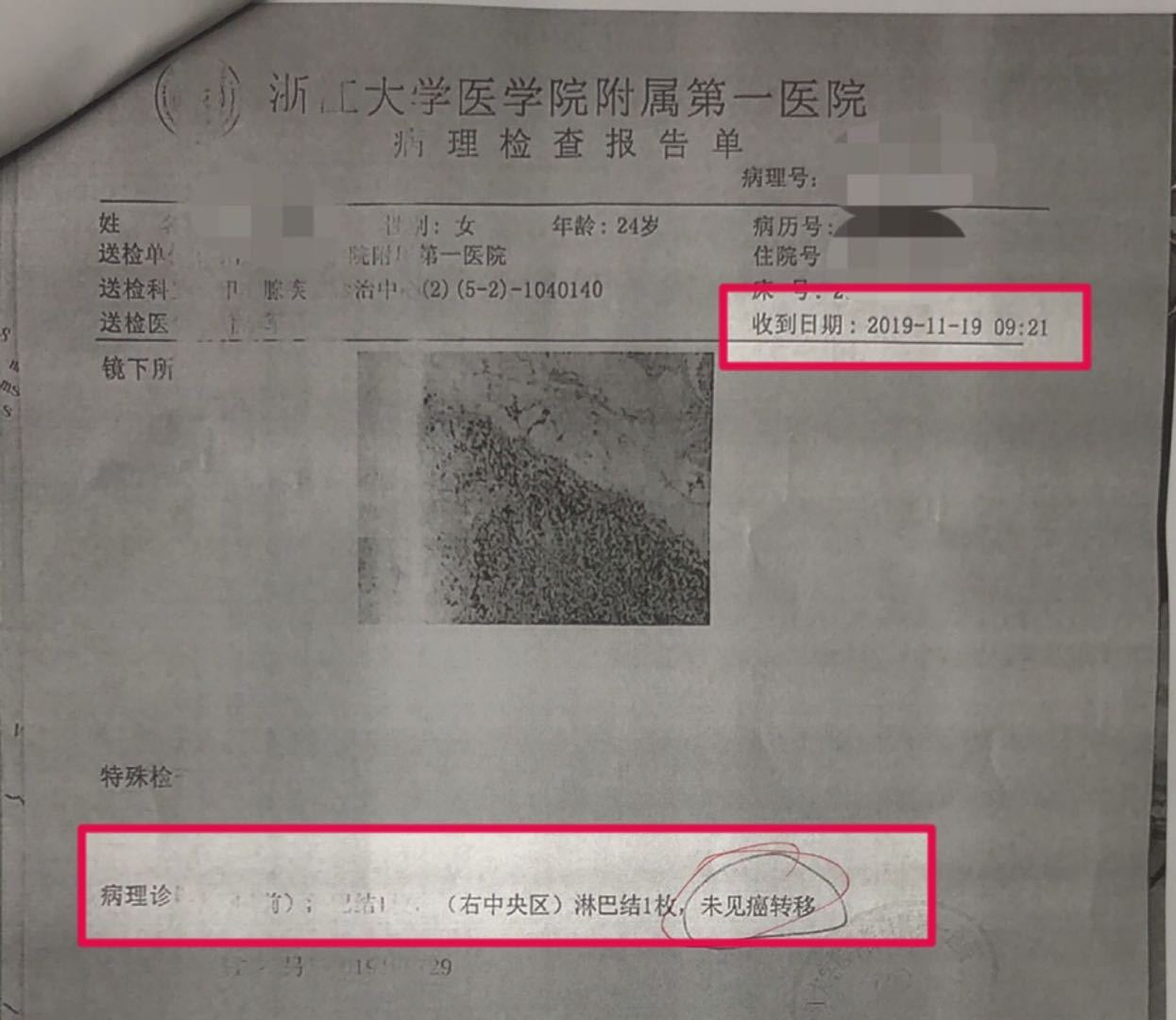

4、11月19日病理报告显示甲状腺乳头状癌。

最终是保险公司依据客户9.11日的穿刺结果,判定是等待期内出险,而拒赔!

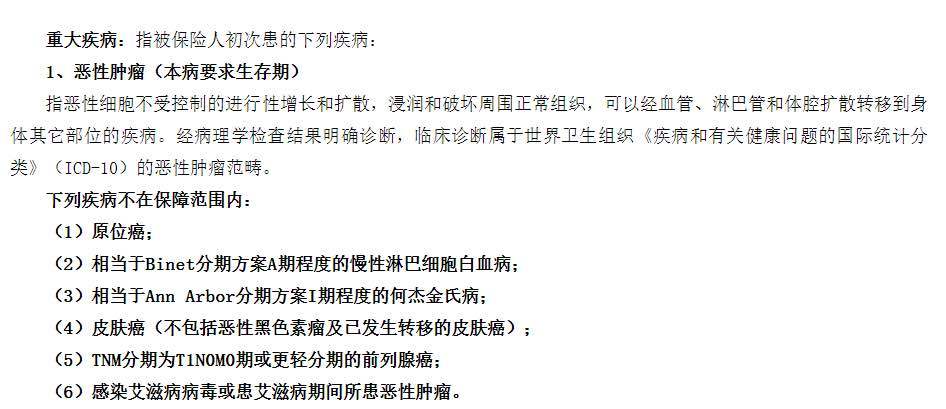

保险公司以9月11日的穿刺报告拒赔合理吗?首先我们来看一下恶性肿瘤的理赔标准:

恶性肿瘤也就是甲状腺癌的理赔标准要求非常明确,经“病理学检查”结果明确诊断。而客户9月11号进行的是穿刺报告,穿刺报告不是确诊恶性肿瘤的标准。

而客户的穿刺报告不是最终的检查结果,也没有明确为甲状腺乳头状癌(只是考虑为甲状腺乳头状癌),而最终的诊断是在11月19日做出的病理组织报告,才明确为甲状腺乳头状癌。

11月19日的确诊日期已超过保险合同约定的等待期,符合保险合同的约定,保险公司应当承担给付保险金的保险责任。

在保险合同释义第9条,有关于初次发生的解释说明:

保险公司依据重大疾病前兆或异常身体状况,就认定客户确诊的甲状腺癌是在等期内初次发生,这个认定合理吗?

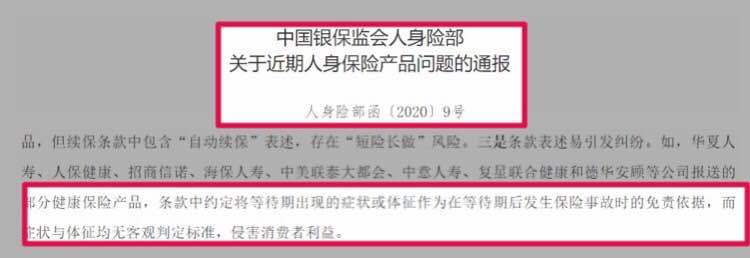

在2020年1月10日,中国银保监会有一个关于人身保险问题的通报:

“条款中约定将等待期内出现的症状或体征作为等待期后发生保险事故时的免责依据,而症状与体征均无客观判定标准,侵害消费者权益”

和中国银保监会持同样的观点,等待期出现的症状或体征,没有客观的判定标准,保险公司不能依据这样的观点拒赔,这是典型的侵害消费者权益。

最后,

希望某些保险公司的理赔要与现实情况发展与时俱进,多做一些有益于保险行业、有益于消费者的事情。

当然了,如果你有保险相关的问题,特别是涉及到理赔方面的,可以私信或者留言给!

温馨提示:在实际保险问题情景中,个案情况都有所差异,为了高效解决您的问题,保障合法权益,建议您直接向专业人士说明情况,解决您的实际问题。

免责声明:本文系注册用户(作者)在理赔圈发布,保优赔未对内容作任何修改或整理。本文仅代表作者观点,不代表保优赔立场,若侵犯了您的合法权益,请联系客服进行删除。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款