你好,欢迎来到保优赔

俗话说气大伤身,生气不仅会对人的身体状态造成影响,甚至还会导致死亡。

这不,前几天,有人在知乎上邀请优赔哥回答:

虽然我知道问这个问题很大可能是基于好奇,但优赔哥还是想来认真解答下这个问题。

寿险和带有身故责任的重疾险会赔被气身亡,因此争议主要存在于意外险。

所以今天我们就来看下:吵架时被气死,意外险赔不赔?

(图片来源:pexels)

(图片来源:pexels)

先来看2个真实的诉讼案例:

陈某生前是一名清洁工,公司为他投保了团体意外险。

一天,陈某在路上与人争吵时突发倒地、意识不清,送往医院后抢救无效死亡,医院诊断为:系脑动脉瘤破裂,高血压、蛛网膜下腔出血导致死亡。

事后,陈某家属向保险公司索赔被拒,保险公司认为陈某是疾病身故,不符合意外险的保险责任。家属遂向法院起诉。

法院驳回了家属的诉讼请求,认为:

保险合同中约定的意外伤害指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到伤害。

本案中,陈某的家属未提供证据证明陈某的死亡系受到意外伤害,故保险公司拒赔合理。

程某购买了一份意外险。

某天,程某发现邻居在家中摆放了一面镜子,正对着自家大门,程某认为这会影响自家风水,便让邻居把镜子拿走。

没想到,邻居说这是风水大师建议摆的,怎么可能你说拿走就拿走。

程某气不过,便和邻居发生激烈争吵。过程中,程某突然倒地,送往医院后抢救无效死亡。

法医尸检鉴定为:冠心病猝死,情绪激动、轻微损伤为诱发因素。

程某的儿子向保险公司索赔被拒,遂起诉至法院。

法院支持了家属的诉求请求,认为:因事发前程某一向身体健康,无高血压、心脑疾病等病史,出现程某猝死的结果为意外。

程某的死亡符合意外事故需具备的4个要素,故判保险公司进行赔偿。

(图片来源:pexels)

(图片来源:pexels)

这2个案例从性质来看,差别不太大,但判决却大不同,其根源在于保险对于意外伤害的界定不够明确,难以用语言来准确描述。

所以,一直以来,意外险中最常见的争议就是事故的发生是否属于“意外伤害事故”,目测也会长期存在。

关于意外伤害的4个要求,可争议的部分真的太多了,不信你看:

(1)外来的

对于如何界定“是否为外来”,保险条款并未明确说明。

按照普通人的理解,交通事故中被撞、高空坠物砸伤人体等这样有明显外来物作用于人体,一定是“外来的”无疑,但是:

①“外来的”就是一定是有形事物吗?看不见摸不着的算不算?

例如:大气压的改变、温度的改变以及声波、辐射对人的刺激等,这些算不算?

相关的理赔争议案例不胜枚举:高原反应、热射病、晒伤、冻伤、失温等。

(图片来源:pexels)

(图片来源:pexels)

②就算“外来的”指的是“外来物”,但是其限定在什么样的大小范围呢?

如果从微观层面,寄生虫、细菌和病毒侵入人体,对人体的组织或器官造成伤害,是否可以认为“致害物”是外来物呢?

(2)突发的

要求“突发的”,一是限定事件的发生出人意料,二是限定时间上的突发。

但是,对于时间的限定,也没有界定标准。多久算突发?1小时还是1分钟?

理赔中遇到这类问题就比较纠结了,例如:张三在一次户外徒步过后,发生疲劳性骨折,当时只感觉隐隐作痛,3天后发现疼痛加重,去医院拍片子显示为骨折,这种情况算不算突发?

(图片来源:pexels)

(图片来源:pexels)

(3)非本意的

对于这一要素,一直以来存在明显的争议。

即:对于事件发生结果的非本意,还是对于整个事件的起因非本意。

举个例子,张三翻越楼栋护栏,扬言自杀威胁其父母,如果失足落下,张三翻越护栏,做出危险动作,是其本意,但是坠楼的结果却不是本意,在这里是算自杀还是意外呢?

(4)非疾病的

这点看似最科学,实际上却是最离谱的一点。

因为对于“疾病”的定义,自有医学史以来,一直存在争议,《哈里森内科学》是内科学最权威的参考书籍,其中对疾病的定义为:

所有对生命的权利、乐趣,和持续时间造成限制的情况。

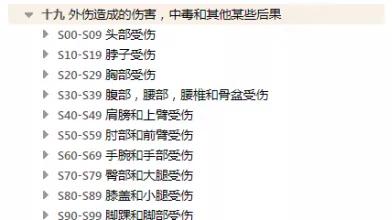

而国际疾病分类编码(ICD-10)中,也包括了“外伤造成的伤害,中毒和其他某些后果 ”,也就是讲:意外伤害事故造成的损伤也是疾病的一种。

(截图来自世界卫生组织官网,国际疾病分类编码ICD-10)

(截图来自世界卫生组织官网,国际疾病分类编码ICD-10)

因此,外伤和疾病是从属关系,而非并列、对立的关系。

看完上面4点的争议,相信你能感受到优赔哥的杠精中华文化的博大精深,以及意外险的规定怎么这么不精细。

对于不够精细的概念界定,如果没有找到更合适的方式来诠释之前,又必须使用它时,唯一的办法就是通过更多的责任免除条款来对争议部分做除外处理了。

比如近年来,高原反应、中暑等在意外险中争议较大的出险原因,以及腰椎间盘突出症、腰椎滑脱症等争议较大的“致害结果”,就常出现在保险公司的责任免除条款中。

有人的地方就有冲突,文字诞生之始就注定它会引起不同的解读、甚至争议,这是亘古不变的道理。

保险条款设定的本意,也并非是立在保险公司和客户之间的巴别之塔。但在某些具体争论、纠纷产生之时,保优赔,愿为保民,鼎力应援。

(图片来源:pexels)

(图片来源:pexels)

最后,有4句话与大家共勉:

别人生气我不气,气出病来无人替。

我若气死谁如意,保险拒赔又费力。

我是优赔哥,如遇到保险理赔相关问题,欢迎找我。

温馨提示:在实际保险问题情景中,个案情况都有所差异,为了高效解决您的问题,保障合法权益,建议您直接向专业人士说明情况,解决您的实际问题。

免责声明:本文系注册用户(作者)在理赔圈发布,保优赔未对内容作任何修改或整理。本文仅代表作者观点,不代表保优赔立场,若侵犯了您的合法权益,请联系客服进行删除。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款