你好,欢迎来到保优赔

影响理赔有两个主要原因,第一个是不清楚自己购买保险的保障责任范围,第二个就是未健康告知。

大家都知道,常见的重疾险和寿险都是90天~180天的等待期,重疾险和寿险等待内出险一般是退还保费,保险合同也随之终止。等待期也称观察期,也叫免责期,就是说投保人在等待期内确诊了重大疾病是不能获得保险公司理赔的,这一点无论作为哪一方都是没有争议的。

那么,等待期内发病,等待期后确诊,保险公司赔不赔?

首先我们要弄清楚“发病”与“确诊”如何定义?

“发病”: 病因作用于机体使疾病发生以后,疾病便作为一个运动发展的过程不断向前演变、推移,经过一定的时间或阶段后,最终趋于结束,这便是发病学所要研究的问题。人体是否发病必须通过医疗机构诊断才可以确定。

“确诊”: 即做出明确的诊断。就是必须是明明白白医生在等待期内盖棺定论是重疾的情况。

对格式合同的条款理解发生争议时,一般法院认为,应该以公众普遍的认知为衡量标准。

有的格式条款已经明确说明投保人在等待期内只要出现了“疾病症状”就算出险,即使在等待期后确诊了,也是免责的。

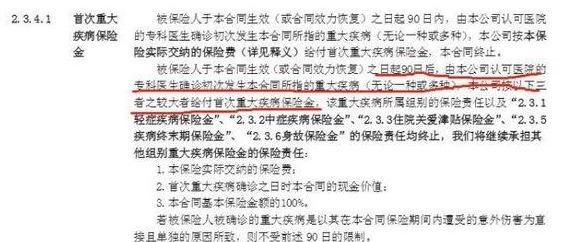

但是有的保险公司的格式条款是这样的:

划红线部分,两个关键词:【等待期后】+【确诊初次】。

也就是说,只要最终的“病理确诊报告”的出具时间是在等待期后,即便是在等待期内发病,都是应该赔的。

所以,我们一定要看清楚自己的保单的条款内容,逐字逐句地了解清楚,有时候并不是保险都是骗人的,而是没有几个人会仔细研究条款内容。

下面为大家讲个案例:

2015年,所女士买了一份“重疾险”,购买保险的三个月后,她被确诊为甲状腺癌,保险公司认为,所女士患病时间是在保险合同的考察期内,不符合赔付标准。一气之下,所女士把保险公司告上法庭。

法庭上,根据所女士提供的保险合同,这份保险从2015年9月1日开始生效,要经过180天的等待期,如果在等待期后被保险人发病并被医院确诊为合同内约定的癌症,保险公司将按合同赔付;如果首次发病时间在等待期内,则将按照已缴纳的保险费给付保险金。

保险公司的合同提到的“发病”,跟我们普通人理解的有出入,所女士说她是16年1月去医院检查被确诊出甲状腺癌,时间是在等待期之后被确诊的,但保险公司辩称,所女士虽然是在待期之后被确诊的,但是所女士发病的时间是在等待期内,这属于等待期免责。

所女士很气愤,表示当时买保险签合同前已经明确跟保险公司说了自己的身体状况,也曾如实告知自己前段时间跟医生反应自己身体有些不适,保险公司也认可知情自己的调查,现在出了问题,却不理赔了,说我那些不适的症状就是已经换上癌症,说我在骗保,这哪里说得过去。”

法院认为:所女士并没有违反未健康告知义务,“发病”不等于“确诊”,正常人身体不适都是正常现象,谁都无法第一时间就断定自己换上了癌症,一审判决法院支持了所女士的观点,遂判决保险公司应该按约赔付所女士10万元。

很庆幸,所女士维权得到了一个好的结果,保优赔提醒大家在买保险时,特别是像这种重大疾病险时,一定要看清楚格式条款,有的条款繁琐复杂,玩的都是文字游戏,不明白的地方一定要询问清楚再签合同,日后理赔可以减少不必要的麻烦,如若出现理赔纠纷大家也不用认栽,要勇于维权!

保优赔专注保险理赔维权法律服务,为遇到保险理赔纠纷的用户免费提供法律咨询服务。更多理赔实用文章请关注保优赔微信公众号。

温馨提示:在实际保险问题情景中,个案情况都有所差异,为了高效解决您的问题,保障合法权益,建议您直接向专业人士说明情况,解决您的实际问题。

免责声明:本文系注册用户(作者)在理赔圈发布,保优赔未对内容作任何修改或整理。本文仅代表作者观点,不代表保优赔立场,若侵犯了您的合法权益,请联系客服进行删除。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款