你好,欢迎来到保优赔

大家好,本篇跟大家聊聊“重疾险怎么赔”,希望对你有所帮助。

在经济飞速发展的今天,人们在物质需求不断提高的同时,对自身健康的关注也在日益提高。

于是乎,重疾险总是被人提及。

但提到重疾险,大家最常听到这样的说法:

可事实真是如此吗?今天就来聊聊国家银保监会规定25种重疾的赔付条件。

为什么是这25种?

因为这25种重疾无论从疾病定义还是赔付标准都是统一,任何公司的重疾产品都必须包含这25种重疾且不得修改赔付条件。

最重要的是,这25种重疾占据了重疾理赔的95%以上。

01 什么是提前给付?

<<<<<<<<<

“提前给付”这四个字总是伴随着重疾险出现,很多线下代理人特别喜欢强调自家产品特点——“提前给付”。

到底“提前给付”是什么意思?这四个字一般只会出现在附加险里,以某寿的某寿福为例:

可以看到,附加险重大疾病保险和主险寿险共用保额。

如果重疾发生在身故前,则将寿险的保额提前作为重大疾病保险金来给付。

可以这么理解,附加险提前于主险理赔,而不是通常所说提前给钱去治疗。

所以,不要再轻信别人说,他们家产品特点就是可以提前给付。

02 重疾险怎么赔

<<<<<<<<<

那这25种重疾险怎么赔?很多代理人说重疾险确诊即赔,真是这样吗?

对,但也不全对。

“确诊”,按照字面意思理解就是明确诊断。

根据保险合同:罹患合同所定义的重大疾病才叫确诊。

所以“确诊”真正含义就是:明确诊断罹患合同所定义的重大疾病,而不是医生说确诊某种病就是确诊。

明白了“确诊”的含义,我们再来看看重疾险怎么赔。

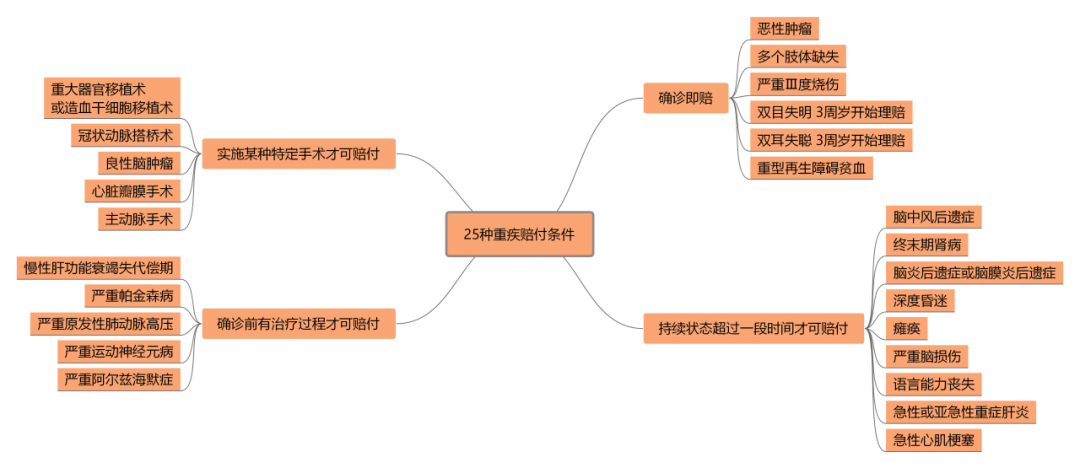

银保监会规定25种重疾的赔付条件,可以分为下图所示四类:

我们分别举例子说明:

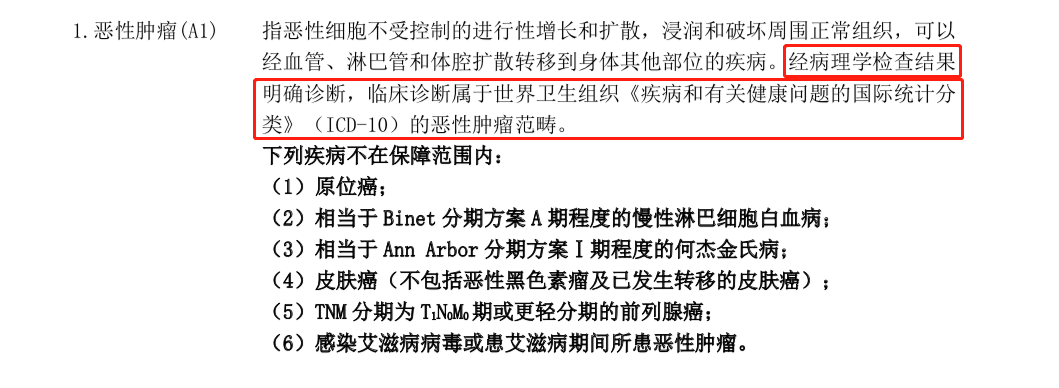

1、确诊即赔:恶性肿瘤

恶性肿瘤:只要经病理学检查结果明确诊断,属于恶性范围即可得到理赔。

2、持续状态超过一段时间:瘫痪

瘫痪:疾病确诊或意外180天后,

每肢三大关节中的两大关节仍完全僵硬,或不能随意识活动,两肢或两肢以上肢体机能永久完全丧失才可理赔。

3、实施某种特定手术:冠状动脉搭桥术(或称冠状动脉旁路移植术)

冠状动脉搭桥术:实际实施了开胸进行的冠状动脉血管旁路移植手术,以治疗严重冠心病。

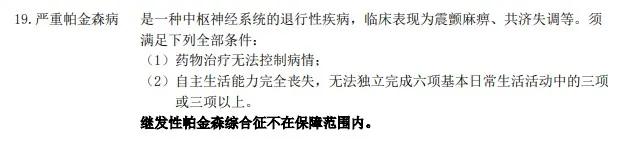

4、确诊前有治疗过程:严重帕金森病

严重帕金森病:满足疾病理赔条件之一就是药物治疗无法控制病情,所以确诊前一定有治疗过程。

03 为什么重疾险理赔严格?

<<<<<<<<<

看到这里很多人就问了,患了重疾已经很不幸了,为什么理赔条件就这么严格?

1、重疾险的意义

重疾险的“重”,不仅仅是指疾病的严重程度,更是指家庭经济的重大损失。

医疗费用只是家庭经济重大损失里的冰山一角,它还包含一大笔隐形费用。

比如需要长期康复疗养,长期不能正常工作,长期需要他人照顾或长期需要住院治疗等。

所以判断一个疾病是否符合重大疾病的理赔,要看它是否造成了家庭经济的巨大损失。

如果没有造成家庭经济的巨大损失而赔付了重疾保险金,那一定不符合重疾险的原则。

2、防止逆选择

比如不设定特定手术要求,就有可能发生应该手术,而跟医生说不做手术的情况,以骗取保险金。

再比如像瘫痪这类重疾,经过一段时间的复健和治疗,身体有可能恢复机能。

假如确诊就赔付,一段时间后身体恢复机能,保险公司也不可能把理赔金要回来。

所以设置观察期限也是为了防止逆向选择。

毕竟重疾险理赔金动辄就是几十万呀,保险公司肯定要顾及到自身利益。

04 一点感悟

<<<<<<<<<

这些重疾赔付条件都是截自合同条款原文,所以我们买保险一定要关注条款。

产品好不好,每个人都有自己主观意见,我们没办法做到统一。

但条款是一字一字写在合同里,是客观事实。

想了解重疾险怎么赔其实不难,只要认清条款,就不会掉进保险的坑里。

如果你有什么好的想法,欢迎跟我讲一讲~

温馨提示:在实际保险问题情景中,个案情况都有所差异,为了高效解决您的问题,保障合法权益,建议您直接向专业人士说明情况,解决您的实际问题。

免责声明:本文系注册用户(作者)在理赔圈发布,保优赔未对内容作任何修改或整理。本文仅代表作者观点,不代表保优赔立场,若侵犯了您的合法权益,请联系客服进行删除。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款