你好,欢迎来到保优赔

近日,水滴互助会员数突破1700万,新生事物短期内取得的成绩还是值得称赞,但该行业争议依旧不断,有的说是打着金融创新的旗帜圈用户钱的,有的说是就是庞氏骗局,商业模式不成立,骗投资人钱的,也有说是非法集资、洗钱等,当然也有不少肯定的,但事实到底是如何呢?以下我们就对其一探究竟。

一、网络互助的定义

网络互助,拥有保险和公益的共同属性,但既不是保险,也不是公益,只是一种全新的类保险模式,还未取得合法的地位,跟初期的网约车有些类似,虽然平台都自称是科技企业,但本质应该还是金融企业,只是借助互联网工具罢了。网上有很多对其的解释,取其中一个相对简洁和严谨的以供参考。

通过互联网撮合具有同质属性的用户,建立风险交换契约,实现相互保障。

二、网络互助的存在价值

网络互助拥有保险和公益的共同属性,那就不妨与二者对比,看看是否有独特的价值所在。

· 门槛低:传统商业保险一般都在上千元的年保费门槛,而网络互助一般仅需10元左右即可加入,大大降低了前期的加入压力,后期仅需保持一定的较低余额即可,一年费用大概也就100-300元左右。

· 成本低:传统保险需要大规模的人力直销和渠道分销,获客成本大都上千元,而网络互助获客成本10元左右即可,并且通过大数据、云计算、人工智能等技术手段,还可将精算、核保、客服、理赔和风控等成本大大降低。

· 效率高:筛选简单,没有资料审核,仅凭诚信和180天等待期,即可参与互助,同时借助互联网技术赔付速度也远快于传统保险。

· 公益性:与传统保险相比,网络互助不盈利,具有较强公益性,同时与众筹捐款相比,网络互助同样是在献爱心,同时自己还能获得他人的爱心和保障。

三、网络互助的潜在风险

网络互助的潜在风险主要体现在监管弱、赔付难、资金安全、可持续性和易欺诈等,具体如下:

· 监管弱:由于暂不属于保险,也不属于公益,没有明确的监管部门,资质也都欠缺。

· 赔付难:会员数量不足、后期会员流失以及群体性赔付等都会导致后期出现难以赔付。

· 资金安全:互联网金融圈钱跑路案例频发,互助平台同样会存在挪用资金、跑路等可能。

· 可持续性:由于其非盈利特点,决定了该业务模式前期难以像传统保险盈利以持续发展。

· 易欺诈:审核不够严格,且都是初创团队经验不足,逆向选择、骗保等更容易。

四、网络互助的市场现状

2016年市场进入的玩家近200家但比较有规模的主要是以下几家,通过对其会员量、互助数、互助率、互助金支出和互助金余额对比,来看下市场现状到底如何,以下数据取自2017.12.29各家的平台公示数据。

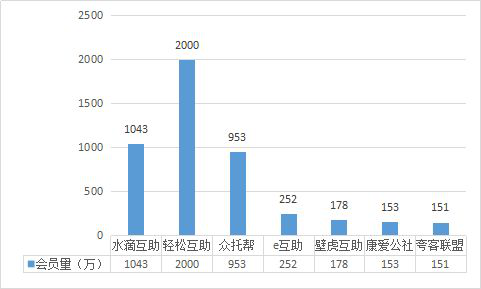

1、会员量

轻松互助看似遥遥领先,但存在夸大宣传的嫌疑,前几天其平台公示的各项互助数据累计大概在千万,现在平台已撤下各项互助的会员数(因为按照2000万计算,矛盾点太多,有的推算出平台60岁以上老人占比50%以上),真实数据应该是和水滴不相上下,总体看,前三家的优势十分明显。

2、互助数和互助率

奇怪的现象是会员量低的平台,互助数和互助率偏高,其中主要原因是会员量低的平台运营时间相对较长,会员量前三的平台互助事件数据暂时较少,但随着运营时间的推移,也会明显增加。

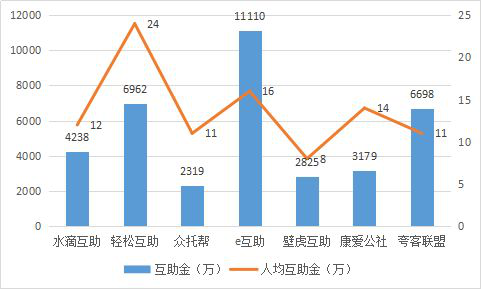

3、互助金和人均互助金

其中人均互助金指的是平均每个被互助者得到的赔付资金,主要跟入会门槛、赔付条件和互助项目构成有关,除了轻松互助明显偏高外,每互助事件达到24万,其他平台的人均互助金额在15万左右。

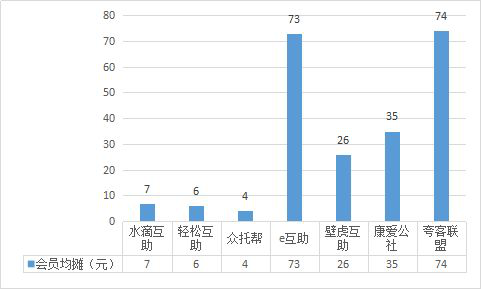

4、会员均摊

其中由于会员量里面存在部分会员等待期未参与均摊(按60%参与会员计算),所以有一定偏差,但大体一致。

前三家的会员均摊互助金很低,跟其运营时间较短有主要关系,如果剔除这一因素,都折算为年维度的数据,依旧相对较低,当然跟其会员基数较大也有一定关系。

年度会员均摊越高,会员后期流失的可能性越大,平台潜在风险也越大。

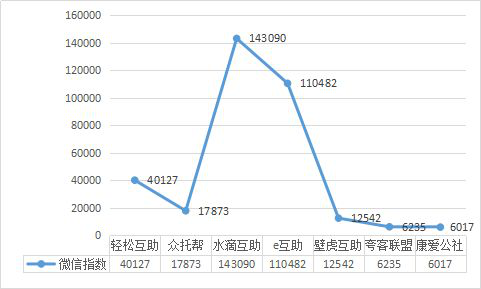

5、微信指数

由于平台的用户微信占比较高,故参考微信指数可看出各平台的影响力,水滴互助遥遥领先,这说明在品牌影响力或品牌宣传方面,相对其他平台还是比较不错。

6、融资对比

前三家平台明显融资最多,跟现在的市场格局也有较大关系。

7、数据公示

平台各项互助的会员量(生效和等待期)、性别、年龄、地区、互助数、会员均摊、互助金支出、互助金存量等数据都应该公示出来,都是会员退出和加入的重要判断依据,仅公示下每次互助的信息是远远不够的,本来大家都觉得这行存在猫腻,期待真的有实力的平台能尽早迈出这步,不要把区块链技术仅当作口号,当然一定要诚信,一个虚假数据最终只能给平台带来更多的麻烦。

小结

综合来看,会员排名前三的平台优势还是比较明显,但相互之间差距不大,同时在数据公示方面均做的不够充分。

五、网络互助的盈利模式

目前单一互助更像是家慈善公益组织,但显然公益并不是行业的未来,互助跟众筹一样更多只是一个切入点,只是在聚集会员,等有规模化的会员后,再拓展相关模式以达到盈利的目的,通过以上大家即可看出,这些平台最终要搭建的是大健康保障平台,做保险都只是其一部分,所以千万不能简单盯着互助模式质疑其盈利模式,跟出租车之于滴滴是一样的。

从上面各家平台的布局来看,盈利点主要在以下几个方面:

· 互助金管理费、银行利息等,相对较少;

· 保险、医疗、健康、保健品等相关领域广告投放收入;

· 优选商城、药品销售、体检、基因检测、健康问诊等都是收入来源,但前期相对有限;

· 保险销售,短期内较容易成为其主要收入来源,据悉水滴互助通过推荐保险等产品已取得月度近千万的规模化毛利;

· 取得保险经营资质后(现在都是保险经纪资质),可以根据用户需求,销售自己的保险产品,同时资金可合法投资,获得更高利润。

总之,互助只是获取用户的一种手段或切入点,只要有足够的用户数量,围绕健康医疗、保健、保险等所有业务都是其可拓展的边界,盈利空间值得想象。

六、网络互助的市场机会

以上对网络互助可拓展的模式进行了简要分析,目前水滴互助和轻松互助都在构建“互助+众筹+公益+保险”的四重健康保障体系,其中前三个很难盈利的,只能用来聚集用户,盈利的关键点还在保险,也是跟平台的用户属性最相关的,其他尝试的模式短期内很难有所突破。

保险中和其用户属性最相关的应该是相互保险和健康险,通过以下数据可以看下互联网保险、相互保险和健康险在未来的市场空间。

以上数据来自ICMIF,从上不难看出,中国保险市场与国际发达国家相比具有很大的发展空间,相互保险市场更是空间无限。

以上数据来自ICMIF以及国泰君安和中金公司的预测,从上不难看出,中国相互保险市场未来会有明显的上升。

以上数据来自中国保险协会,从上不难看出,中国健康险市场在逐渐上升,空间巨大。

以上数据来自中国保险协会,从上不难看出,中国互联网保险市场也在快速上升,这都有助于互助平台延伸拓展保险业务。

综上,未来中国互联网保险上升趋势不可阻挡,对相关网络平台是巨大的潜在机会,其中互助平台应围绕跟其用户属性最匹配的相互保险和健康险进行突破,然后再延伸其他险种。

七、趋势预测

· 网络互助在现阶段是对商业保险和社保很好的补充,创新之处值得肯定,但骗局空间也需警惕,应以包容的心态看待。网络互助监管真空期不会太长,相信会很快就进一步出台相关政法法规,发放相关资质,以使行业更健康的发展。

· 与保险行业类似,不会出现一家独大,但用户数会逐渐向头部聚集,第一名也会逐渐拉开与后面的差距。

· 平台要么延伸产品线,进一步做大做强,要么就聚焦细分领域或者针对B端互助,做好社群,比如校友互助、老乡互助等相信也有生存空间。

· 一旦法律明确,大平台肯定会入局,尤其蚂蚁金服持有相互保险牌照和芝麻信用大数据,进入只是早晚而已,留给互助平台的时间窗口有限,需要尽快完善产品布局,增加用户量和用户粘性,否则很可能会被大平台收割。

· 随着平台成立时间的增长,对于融资和运营能力不足的平台会出现理赔压力和新会员增长放缓,今年该类事件会明显增加。

· 预计今年有实力的互助平台会取得保险牌照(非经纪),即可进一步强化自身的投资收益能力。

· 没有被互联网改造的行业都会被互联网改造,保险业同样如此,互助能否成为一个突破口,值得期待。

温馨提示:在实际保险问题情景中,个案情况都有所差异,为了高效解决您的问题,保障合法权益,建议您直接向专业人士说明情况,解决您的实际问题。

免责声明:本文系注册用户(作者)在理赔圈发布,保优赔未对内容作任何修改或整理。本文仅代表作者观点,不代表保优赔立场,若侵犯了您的合法权益,请联系客服进行删除。

保险理赔车险理赔综合问答问题热点理赔服务律师服务投诉热线重大疾病保险

预约理赔顾问详细沟通

为了您的权益,您的信息将被严格保密

今天已有269人提交预约

关于我们

联系我们

全国理赔热线

深圳市南山区粤海街道麻岭社区中钢大厦201

公众号

保优赔公众号

小程序

保优赔小程序

保优赔|Copyright © 2020 保优赔| 粤ICP备粤ICP备19132131号 了解更多

专业理赔团队在线指导,向拒赔说“不”,追回应得理赔款